運営:行政書士・FPしゅくわ事務所 0956-56-8102

認知症対策

財産所有者が認知症になったときに、後見人を付けると財産が凍結され、

最低限の管理、保全しかできなくなる。

具体例)

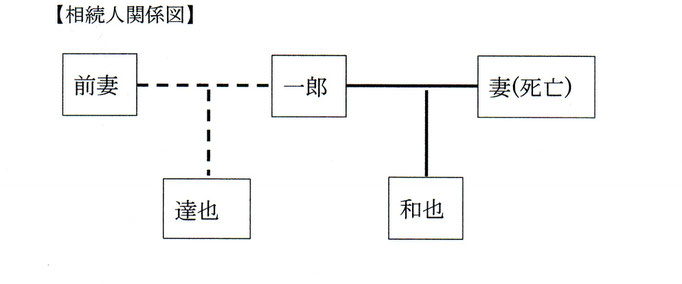

①和也さん(50歳)の父の一郎さん(75歳)は、体はとても元気だが最近は物忘れが多くなり、近いうちに認知症になるのではないかと心配している。

②一郎さんは、不動産や上場株式への投資で様々な財産を所有しているが、和也さんはその内容を把握していない。

③一郎さんには、和也さん以外に、前妻との子である達也さんがいるが、今は音信不通の状態である。

〈一郎さんの希望〉

・自分が認知症になっても、財産の運用を凍結させたくない。

・自分が死亡したときに、相続で揉めてほしくない。

【家族信託を利用した対策】

・一郎さんを委託者兼当初受益者、和也さんと和也さんの子を受託者兼二次受益者として、日常で使っている年金受入れ口座を除く全財産を信託財産とする民事信託契約を締結する。

・契約書に「本信託の受益権は相続によっては承継されない。」という条項を入れておく。

【家族信託の効果】

・一郎さんの信託財産は、一郎さんの心身の状態に関係なく受益者である和也さんが行なう。

・一郎さんが認知症となり、法定後見人がつけられたとしても、後見人の権限は信託財産には及ばない。

・信託財産は相続財産から外れ、契約に従って受益権は消滅し次の受益者に受益権が発生する。

・万一、達也さんから遺留分減殺の請求があっても、「相続財産」として取得されることはなく、財産の共有化のリスクがない。

・遺留分権利者との問題が解決した後、和也さんは受益権を家族信託契約を解除して所有権に戻すことができる。

遺言や任意後見制度では、同様の効果は見込めない。

令和6年12月18日

NBC夕方の情報番組「Pint」で紹介されました。

長崎新聞で紹介いただきました

無断複製・転載不可

国土交通省令和5年度空き家対策モデル事業の予算で、「マンガでわかる家族の信託」を作成しました。

これを、県庁及び市町役場で配布していますが、

令和6年2月11日長崎新聞「石だたみ」で紹介していただきました。

今回、この冊子は6000冊印刷しました。役場以外では、一部の社会福祉協議会や地域包括支援センターなどにも置かせていただいています。

是非、ご覧いただき、空き家の発生予防対策にお役立てください。

お近くに冊子が無い場合は、以下にデータをダウンロードできるようにしておりますので、ご活用ください。

資料ダウンロード

家族の信託を理解していただくため、本会で配布している冊子のデータをダウンロードしていただけるようにしております。

ダウンロードに当たっては、制限は設けておりませんのでどなたでもご利用いただけますが、営利目的の使用はご遠慮ください。

住まいの終活ノートは、県内ほとんどの市町役場に配布しております。

もし、役場に在庫がない場合、直接「信託ながさき」の本部及びメンバー事務所にご請求ください。

左の「ダウンロード」ボタンをクリックすると、データで取得もできます。

【 お問い合わせ 】

一般社団法人 家族の信託ながさき連絡協議会 本部事務局(行政書士法人シトラス内)

〒852-8135 長崎市千歳町6-11高島第3ビル301

℡/fax 095-894-5175

mail [email protected]

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。